Immobilier algérien : fiscalité durcie

L’Algérie serre la vis fiscale sur les ventes immobilières en instaurant de nouvelles règles strictes pour le calcul de la plus-value en 2026.

Le nouveau calcul forfaitaire

Ce qui change

Le fisc algérien cible directement les propriétaires incapables de prouver le prix d’achat initial de leur bien (successions, biens anciens, titres de propriété incomplets). La loi de finances introduit un mécanisme forfaitaire inédit pour éviter l’évasion fiscale.

La règle générale : Une taxe de 15% reste applicable sur la plus-value nette (la différence entre le prix de vente actuel et le prix d’achat d’origine).

L’alternative 2026 : Sans justificatif d’achat, l’administration fiscale considère d’office que 40% du prix de vente total représente la valeur d’acquisition estimée. La taxe de 15% est ensuite prélevée sur ce montant.

Les exceptions notables : Le texte maintient une exonération totale pour la vente de la résidence principale et unique du contribuable. Des abattements progressifs s’appliquent également en fonction de la durée de détention du bien.

« L’objectif est de capter la valeur des transactions informelles ou mal documentées. »

Le couperet des 30 jours

L’urgence administrative

Le formalisme devient une priorité absolue pour les vendeurs sous peine de lourdes sanctions financières directement adossées au dépôt du formulaire officiel.

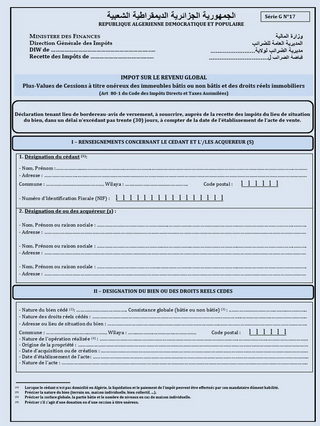

Le document clé : Les contribuables doivent impérativement remplir et déposer l’imprimé officiel série G n° 17, intitulé « Impôt sur le revenu global – Plus-values résultant de la cession à titre onéreux d’immeubles bâtis ou non bâtis ».

Le guichet unique : La déclaration G17 et le paiement de l’impôt dû s’effectuent exclusivement auprès de la recette des impôts du lieu de situation de l’immeuble.

Le délai légal : Les vendeurs disposent d’un délai strict de 30 jours calendaires. Ce compte à rebours commence le jour de la signature de l’acte de vente officiel chez le notaire.

Des pénalités de retard explosives

La facture grimpe vite

Tout retard de déclaration ou de paiement déclenche un barème de sanctions immédiates et cumulatives prévu par l’article 282 bis 7 du code des impôts.

Retard inférieur à 1 mois : Une pénalité forfaitaire de 10% est immédiatement appliquée sur le montant de l’impôt dû.

Retard entre 1 et 2 mois : La majoration passe automatiquement à 20% de la somme fiscale initiale.

Retard supérieur à 2 mois : Les sanctions atteignent un plafond de 25% d’augmentation systématique.

Le coût additionnel : À ces majorations fixes s’ajoutent des intérêts de retard (intérêts de retard) calculés sur une base mensuelle cumulative jusqu’au paiement intégral.

Cette réforme marque la fin de l’impunité pour le marché immobilier gris en Algérie. En imposant une base de calcul forfaitaire à 40%, l’État crée une présomption de profit qui force indirectement les propriétaires à bancariser et documenter rigoureusement leurs actifs.

À court terme, cette mesure va accélérer la régularisation des vieux titres de propriété auprès des conservations foncières. À long terme, elle risque de contracter légèrement le volume des ventes de biens familiaux anciens, les héritiers préférant conserver les immeubles plutôt que de subir une taxation estimée parfois punitive par rapport au profit réel.

La numérisation du formulaire G17 s’inscrit dans la volonté globale de la Direction Générale des Impôts de croiser instantanément les données avec le fichier national du logement pour traquer les fausses résidences principales.